首页 >

电竞资讯 >

详情

出品|人民电竞

作者|方冶麒

编辑|Kevin

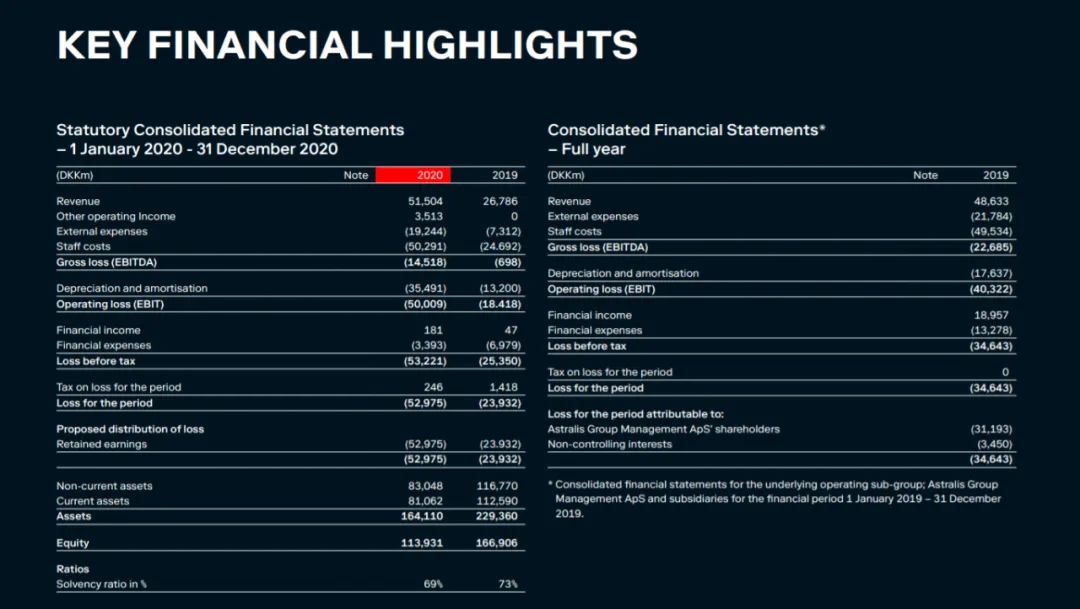

近日,首个上市的电竞俱乐部Astralis Group(下称A/S)发布了2020全年度的财务报告。报告显示,俱乐部在2020年的总营收为5150万丹麦克朗(约828万美元),而亏损则达到5300万克朗(约850万美元)。虽然相较于2019年俱乐部的总营收数略有增长,但2020年的亏损也远高于2019年的3460万克朗。

财报显示除运营开支外,俱乐部对特许权和LEC席位贷款的偿还是支出的大头,目前的财务业绩符合此前预期。公司首席执行官Anders Hørsholt在谈到财务状况时表示:“全球疫情影响下,我们的增值计划虽然被推迟了9-12个月,但我们对业务的结果和发展现状感到满意。”

营收结构:赞助填补奖金空缺,英雄联盟是支出大头

相较于2019年A/S财报显示的商业收入来自赛事奖金、赞助和商品门票三部分,目前俱乐部的收入还增加了商品售卖等内容。值得注意的是,虽然俱乐部整体的营收略有增长,但在总体占比上,奖金的营收则下降了许多。

目前A/S旗下有CS:GO、LOL和FIFA三个项目的战队。在营收结构中,CS:GO分部贡献了3710万克朗,赛事方面80%的收入来自该分部。但相比于去年其收入有所下降,主要原因是由于2020年等诸多电竞赛事被取消,导致战队收入相较2019年减少了1130万克朗,许多合作也被迫中止。

在财报数据中英雄联盟项目的净收入为800万克朗,与2019持平。但近两年的财报都显示,Astralis对英雄联盟战队的支出都占了较大部分(2020年在英雄联盟方面的支出达到2100万克朗,2019年则是2160万克朗)。

拥有LEC席位的英雄联盟分部带来的影响力则远逊于A队的辉煌。Astralis的英雄联盟战队在去年夏季赛中排名居后,并未闯入S10。针对成绩的失利,Astralis在12月推出了Astralis Talent,计划组建青训体系和内部招聘系统,旨在为战队谋求新血,以期在2021取得佳绩。

财报营收结构显示,Astralis Group的主要营收仍然来自赞助,占比达66%,较2019年的54%提升较大。在财报数据中公司方表示大部分电竞俱乐部都依赖于投资人,虽然目前Astralis预计的现金流为负值,但2021年预估无需引入新资金。

在招股说明书中,Astralis的“三年计划”就包括使用五至六成的募集资本购买联赛席位,其中有一部分资金便会用于还清帮助Origen购得LEC席位的贷款,剩余资金将会用于获取新联赛的席位。

2021年,Astralis乐观预计赞助收入将增长44%,联赛收入将增长86%,而针对团队的运营成本预计将增长3%。目前Astralis由于疫情降薪和线下支出降低等因素,俱乐部的EBITDA(息税折摊前收益)由负2268.5万克朗变为负1451.8万克朗。虽然从财报数据来看Astralis整体呈亏损状态,但赞助商在疫情期间的投入、俱乐部对LEC等联赛席位的控制以及更多业务的拓展,为其营收来源展现了更多可能性。

战队不可能在赛事中具有绝对的统治力,但疫情在影响赛事举办和线下聚会的同时也为A/S带来了更多的赞助商与合作伙伴。丹麦众多国家运动队的体育赞助商Hummel加入电竞,成为A/S的服装赞助商。Garmin等品牌也选择与A/S旗下的三个战队合作,不仅借助了战队本身的影响力,也通过其使用场景对粉丝展开攻势。

统一品牌:缩减运营成本,以阵痛换火种

2020年9月15日,A/S表示要进行品牌一体化,旗下三支战队都使用Astralis作为队名,使用相同的LOGO和元素进行比赛。“Astralis将成为欧洲最大的电竞品牌之一,并以此标准来发展。”

对此不少CS:GO的粉丝并不买账,并在其官宣信息中留言:只要你把战队名改成另一个赛事的热门队伍,就可以从排名的坑底爬出来。在A/S统一品牌形象,对品牌资源进行整合的过程中,必然会存在主打项目粉丝对其他品类的不理解。CS:GO分部在成绩上的下滑也会影响到其他赛事,这是品牌整合必然存在的阵痛期,而对新项目的投资也带来账面上的低收益表现。

在我们此前的文章中《电竞俱乐部,有必要统一品牌吗?》曾讨论过,不同俱乐部的主打项目和品牌形象都存在差异,体现在粉丝眼中最直接的印象是战队。无论是品牌统一,还是多品牌并行的策略,对于电竞俱乐部来说都存在各自的利弊。

在此前公布的新闻与本次财报的2021规划中,A/S都提到了将在6月与哥本哈根的蒂沃利公园(Tivoli Gardens)合作开设首个线下旗舰店,以举办粉丝集会、小型比赛和观赛活动等。不过他们也提到,旗舰店的开设并不会对EBITDA产生过于积极的影响。

对于A/S而言,如何对已有品牌进行强绑定,给投资人和股票市场以更加多元的变现途径是重要战略之一。作为上市公司,留给账面持续亏损的A/S的试错成本并不多。在保持俱乐部热度的情况下,他们对于电竞推广到不同领域有更加深刻的需求。无论是LEC的席位还是旗舰店的开设,都难以对俱乐部的账面成绩带来突破性的改变,但这样的投入是对俱乐部生态的隐性投资。

粉丝们如何为战队、俱乐部买单,赛事品类生命周期的延续成为了联赛内俱乐部和赛事方需要考虑的问题。目前A/S旗下仅有三个项目,在2020年ESL取消Major的突发情况下,如何保留俱乐部热度,将粉丝的热情引流到不同项目中成为了保持长效运营的源动力。

财报中也提到,作为三年增长战略的最后一年,A/S也或将收购和组建新的战队。在接受外媒采访时Hørsholt表示赛事特许权和席位带来的驱动力不断增长,席位带来的价值远高于账面上的数字。

作为“以成绩为导向”的上市企业,俱乐部目前需要的不仅是单个赛事的统治力,更需要它在媒体、直播、品牌合作等方面塑造更加具有价值的渠道。作为自负盈亏的俱乐部,A/S需要对更多项目进行粉丝热情的迁移,以保证在某个电竞项目的生命周期存在差异时保留自身的品牌资产。在账面数据以及粉丝培育方面A/S虽然达成了自己的预期,但他们作为首个上市的电竞俱乐部,给行业的答案还有许多留白。

版权所有 © 2020-2021 广州市电竞行业协会

粤公网安备:44010402002606号

粤公网安备:44010402002606号